2011年第一季度中國創業投資研究報告

本研究報告是在進行了充分的市場調研、深入的研究和分析之後完成的。 報告中提供了大量翔實的數據統計和分析,並對本季度中國創業投資市場上的現狀和趨勢作了詳細的描述和分析。

本研究報告包括主體內容、研究方法和附錄。 其中主體內容分為五個部分共九個章節:

第一部分是市場回顧,包括第一章,即對2011年第一季度中國創業投資市場環境及創投市場發展情況進行了回顧和總結。

第二部分是統計分析,包括第二、三、四章,我們按照募資、投資和退出三個階段分章節對2011年第一季度中國創投市場進行了詳細的數據統計和分析。 這一部分包含了清科研究中心的大量一手統計數據。

第三部分是案例聚焦,包括第五、六、七章,我們仍按募資、投資和退出三個階段分章節對2011年第一季度中國創投市場出現的一些重點和典型案例進行了披露。

第四部分是專題研究,包括第八章。 我們以《2011年本土VC/PE設立外幣基金指引》為題,對於本土創投暨私募股權機構募集並設立外幣基金,從海外LP選擇,基金架構搭建,不同離岸中心基金設立條件、登記註冊流程,以及外幣基金稅收情況等諸多方面進行了詳細的介紹,並在最後提出目前本土VC/PE設立離岸外幣基金所存在問題以及未來發展的一些建議。

第五部分是市場展望,包括第九章。 在這一章中我們對今後創投市場的投資、募資和退出情況進行了預測,以為讀者提供有益的參考。

附錄包括在本季度發布和施行的與創業投資相關的法律法規及清科行業分類原則,後者對本報告中所使用的行業分類標准進行了詳細介紹。 此外還對清科集團和清科研究中心進行了簡要描述。

大中華區著名創業投資與私募股權研究機構清科研究中心近日發布數據顯示:2011年一季度中國創業投資市場基金募集持續火熱,儘管新募基金個數稍有回落,但募集資金量繼續走高;其中,人民幣基金依然擁有絕對主導地位,且平均單支基金規模較以往明顯增加;投資方面,無論是投資案例數還是投資金額均穩步走高,再度刷新歷史記錄;互聯網投資領先地位依舊不可撼動,其他行業排名則發生劇變;投資地域分佈來看,北京投資活躍度依舊獨占鰲頭,上海地區獲投資本總量首居第一,新疆、內蒙古等中西部地區投資有較大起色;退出方面,單季度退出交易總數保持在百位數,國內創業板及中小板成為創投機構退出主戰場。

據清科研究中心統計,2011年第一季度中外創投機構共新募基金29支,其中新增可投資於中國大陸的資本量為33.59億美元;從投資方面來看,本季度共發生232起投資交易,其中已披露金額的192起投資總量共計19.28億美元;從退出來看,本季度共有118筆VC退出交易,其中IPO退出110筆。

該數據和結論主要來自清科研究中心的中國創業投資2011年第一季度調研和《2011年第一季度中國創業投資研究報告》。 本研究中心自2001年起對中國創業投資市場進行季度和年度全國范圍(含外資)調研與排名,並推出季度和年度研究報告。

新募基金規模走高人民幣基金地位不可撼動

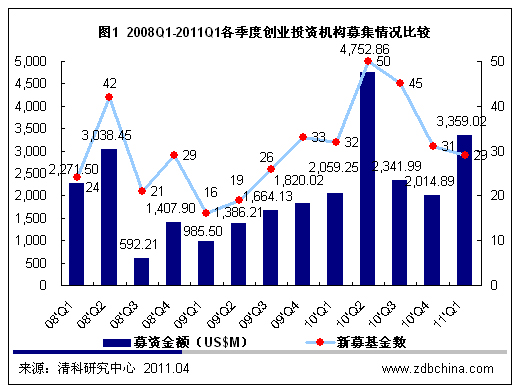

2011年第一季度,中國創投市場上新基金募集個數有小幅下調,中外創投機構共新募基金29支,環比上一季度回落6.5個百分點;但從基金募集規模來看,本季度共募集資本總量33.59億美元,為僅次於2010年二季度峰值的第二歷史高位,環比漲幅為66.7%,同比漲幅為63.1%。(見圖1)

本季度,中國創投市場新募基金呈現幾大特徵:首先,規模較大的人民幣基金開始出現,本季度規模在前五名的基金均為人民幣基金,且全部是由本土機構募集,以往人民幣基金規模普遍偏小的僵局被打破;第二,創投基金產業化趨勢明顯,物聯網基金、文化基金、新材料基金等專業化產業基金湧現;第三,有限合夥制已為創投基金最為主流的組織形式,本季度26支已知組織形式的基金中19支為有限合夥制,佔比高達73.1%。

從基金募集幣種來看,本季度統計數據顯示,29支新募基金中僅有3支為美元基金,共募集資本量2.60億美元,佔比分別為10.3%和7.7%;而人民幣基金的主導地位則依舊不可撼動,本季度共成立並募集26支新基金,募資總量高達30.99億美元,佔比分別為89.7%和92.3%。 (見圖2和圖3)

值得注意的是,本季度大規模人民幣基金開始出現,20.00億元人民幣以上的創投基金共4支,全部是由本土機構募集,包括規模為50.00億元人民幣的騰訊產業共贏基金,以及35.00億元人民幣的湖南文化產業基金等,打破以往本土創投募集人民幣基金規模普遍偏小的僵局。

VC投資案例數及金額均再度刷新歷史

中國創投市場總體投資情況自2009年一季度陷入最低谷後,已連續兩年逐季一路平穩回升,2011年第一季度再次創下新高。 本季度中國創投市場上共發生投資案例232起,其中披露金額的192起投資總額19.28億美元。 環比2010年第四季度,投資案例數小幅增長5.0個百分點,投資總額漲幅則為16.2%;與上一年同期相比漲幅更加明顯,投資案例數上漲幅度為39.8%,而投資金額更是幾乎翻倍,漲幅高達95.0%。 (見圖4)

互聯網”依舊遙遙領先其他行業格局劇變

2011年第一季度,中國創投市場所發生的232起投資共分佈於22個一級行業。 其中,互聯網行業投資毫無懸念的遙遙領先,本季度發生投資案例45起,共涉及投資金額6.93億美元,幾乎接近2010年全年互聯網7.18億美元的投資金額數量。 值得注意的是,外資創投依然是互聯網行業投資的主導者,其中26起共計5.90億美元為外資創投所投。

此外,本季度投資行業較上一年“互聯網、清潔技術、生物科技/醫療健康穩居三甲”的格局發生巨大變化。 機械製造、電子及光電設備行業投資案例數迅速提升,這與本土創投機構投資活躍度的增加不無關係;而從投資金額來看,汽車、能源及礦產等行業排名明顯前移,主要原因在於此類資本密集型行業在本季度發生的部分案例投資金額較大。 (見圖5和圖6)

上海投資額首居第一中西部地區有起色

從投資地域分佈來看,2011年一季度北京地區投資活躍度依然領先,共發生投資案例53起,佔總數比例高達22.8%,但從投資金額來看,上海首次躍居首位,本季度共獲得投資5.62億美元,主要原因在於本季度單筆投資額最高的投資案例發生於上海。 此外,江蘇、深圳、廣東(除深圳)三地投資熱度依然較高,分列三、四、五位。 值得注意的是,本季度中西部地區投資明顯增加,江西、新疆、內蒙古三地躋身進入前十席位。 (見圖7)

退出筆數保持百位以上創業板為退出“主戰場”

2011年第一季度,中國創投市場共發生118筆退出交易,儘管環比2010年四季度的136筆有所減少,但同比來看,較上一年同期漲幅為76.1%,且保持了2010年第三季度以來退出筆數過百的熱鬧場面。 (見圖8)

從退出方式來看,IPO依然是交易數量最多的退出方式,本季度共有110筆創投通過IPO方式退出,佔總數比例高達93.2%。 此外,M&A退出共有4筆,佔比為3.4%;股權轉讓退出共有3筆,佔比為2.5%;清算退出有1筆,佔比為0.8%。 (見圖9)

2010年一季度,共有37家企業於國內外資本市場IPO,涉及創投退出交易共110筆。 其中,國內創業板及中小板為創投機構退出“主戰場”,各有21家和10家創投支持企業IPO,分別涉及VC退出交易55筆和27筆。 相比之下海外IPO則較為冷清,僅有奇虎360於紐交所IPO身後隱現12家創投機構身影,以及BCD半導體登陸NASDAQ涉及8筆創投退出交易。 (見圖10)

值得注意的是,本季度,國內創業板、中小板及上海主板的90筆退出全部由本土創投完成,而海外紐交所及NASDAQ的20筆退出交易全部為外資創投完成,本土和外資創投戰場愈加分明。

留言

張貼留言